予防税務調査アドバイザーの協会理念

事業投資の無限の可能性

税務調査の7割は見解の相違で、

脱税ではないです。

国税調査官目線があれば

この7割は防げると確信しています。

予防税務調査アドバイザーとは?

国税調査官目線を持つ税理士が

スタンダードの時代へ

予防税務調査アドバイザー研究協会

ディレクター 大野 晃

予防税務調査アドバイザー研究協会 ディレクター

一般社団法人中小企業税務経営研究協会 理事

会計事務所RPA研究会株式会社 取締役

レッドスターコンサルティング株式会社 代表取締役社長

セミナーBOOK株式会社 代表取締役CEO

蔵田経営会計事務所での国税OBの

有効な活用実態事例

予防税務調査アドバイザー研究協会 事務局長 藏田陽一

予防税務調査アドバイザー研究協会 事務局長

一般社団法人中小企業税務経営研究協会 代表理事

蔵田経営会計事務所 代表税理士

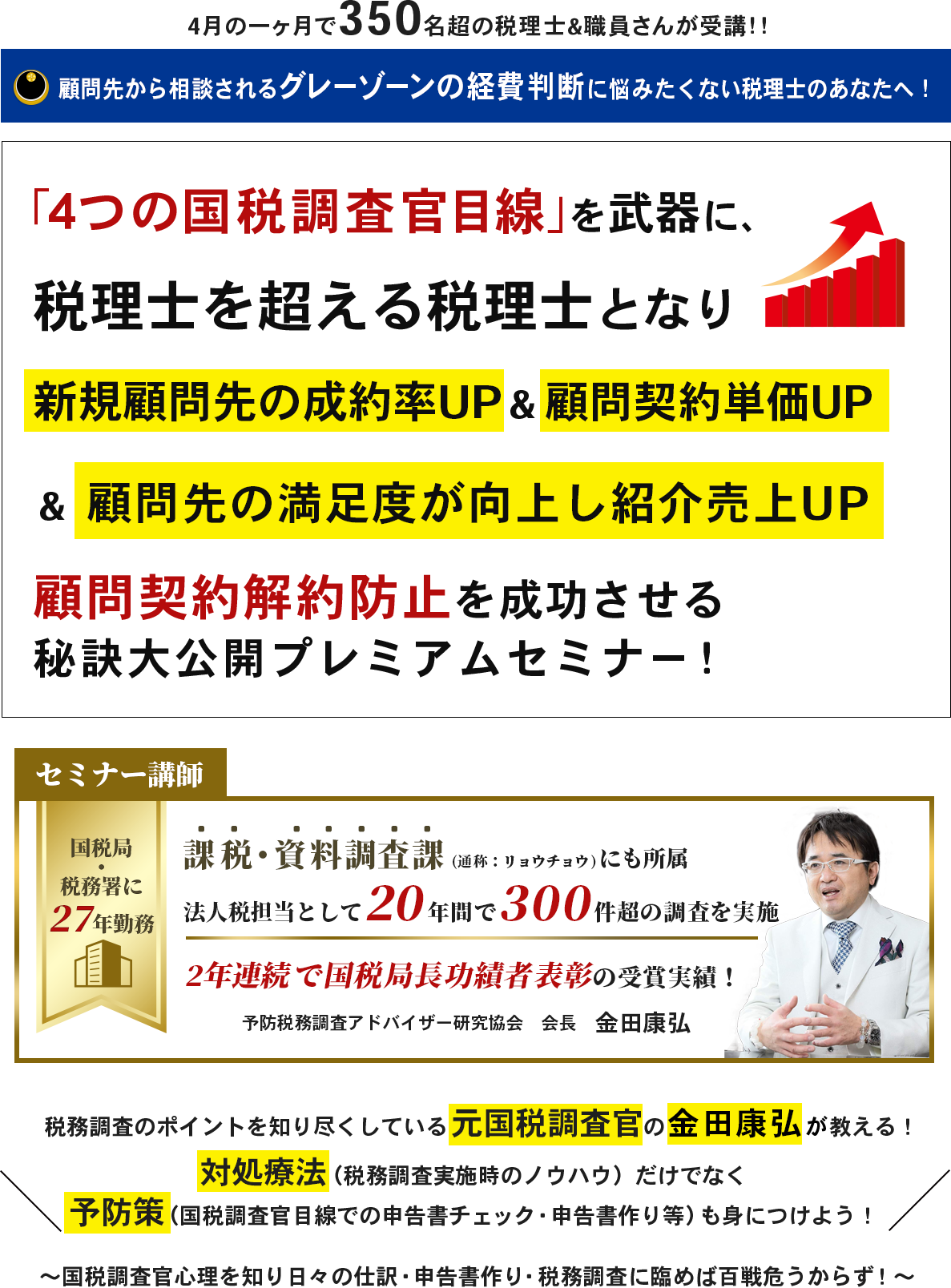

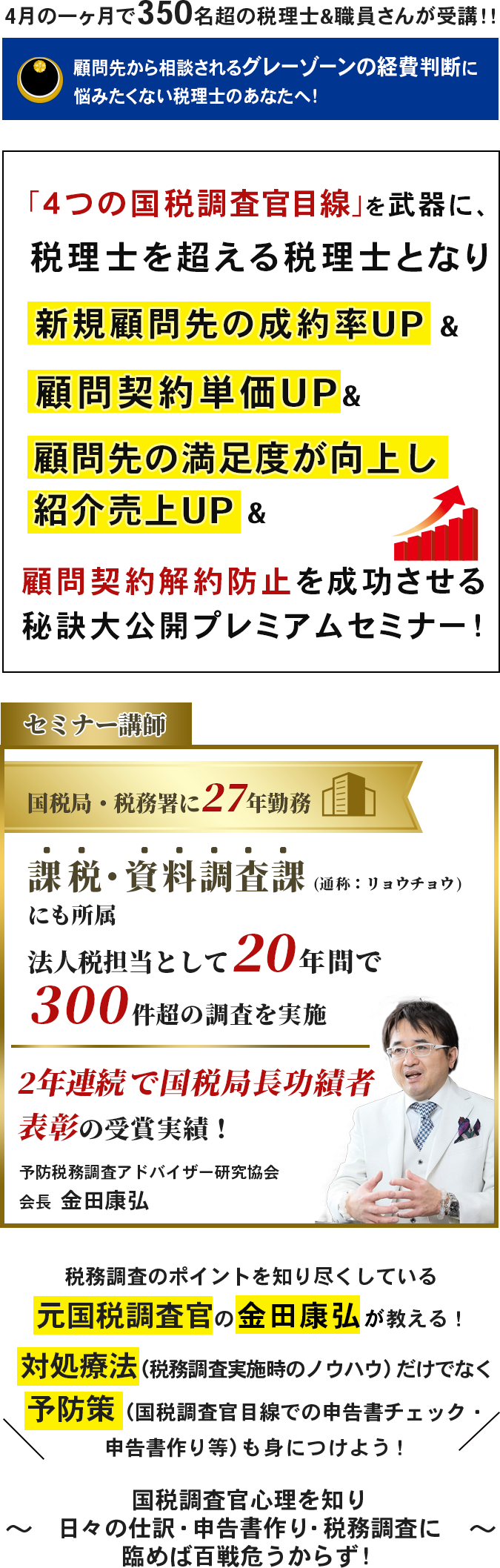

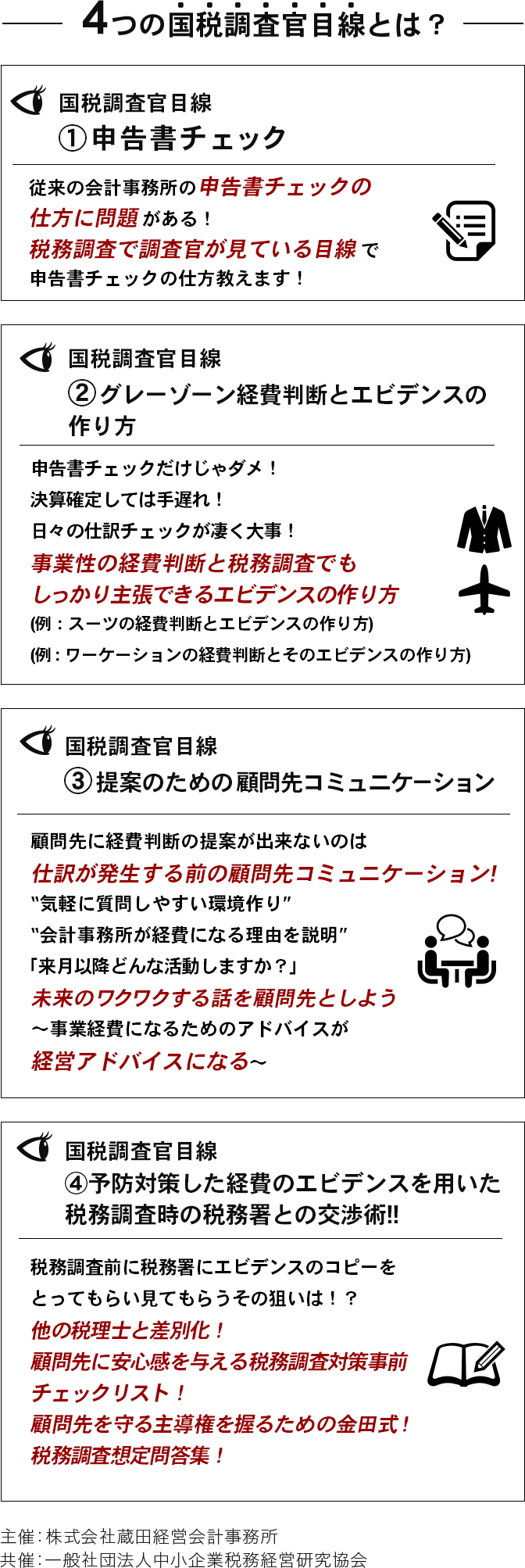

4つの国税調査官目線を

元国税調査官が徹底解説!

予防税務調査アドバイザー研究協会 会長 税理士 金田康弘

国税局・税務署に27年勤務。

課税・資料調査課(通称:リョウチョウ)にも所属し、

法人税担当として20年間で300件超の調査を実施。

さらに2年連続で国税局長功績者表彰の受賞実績をもつ。

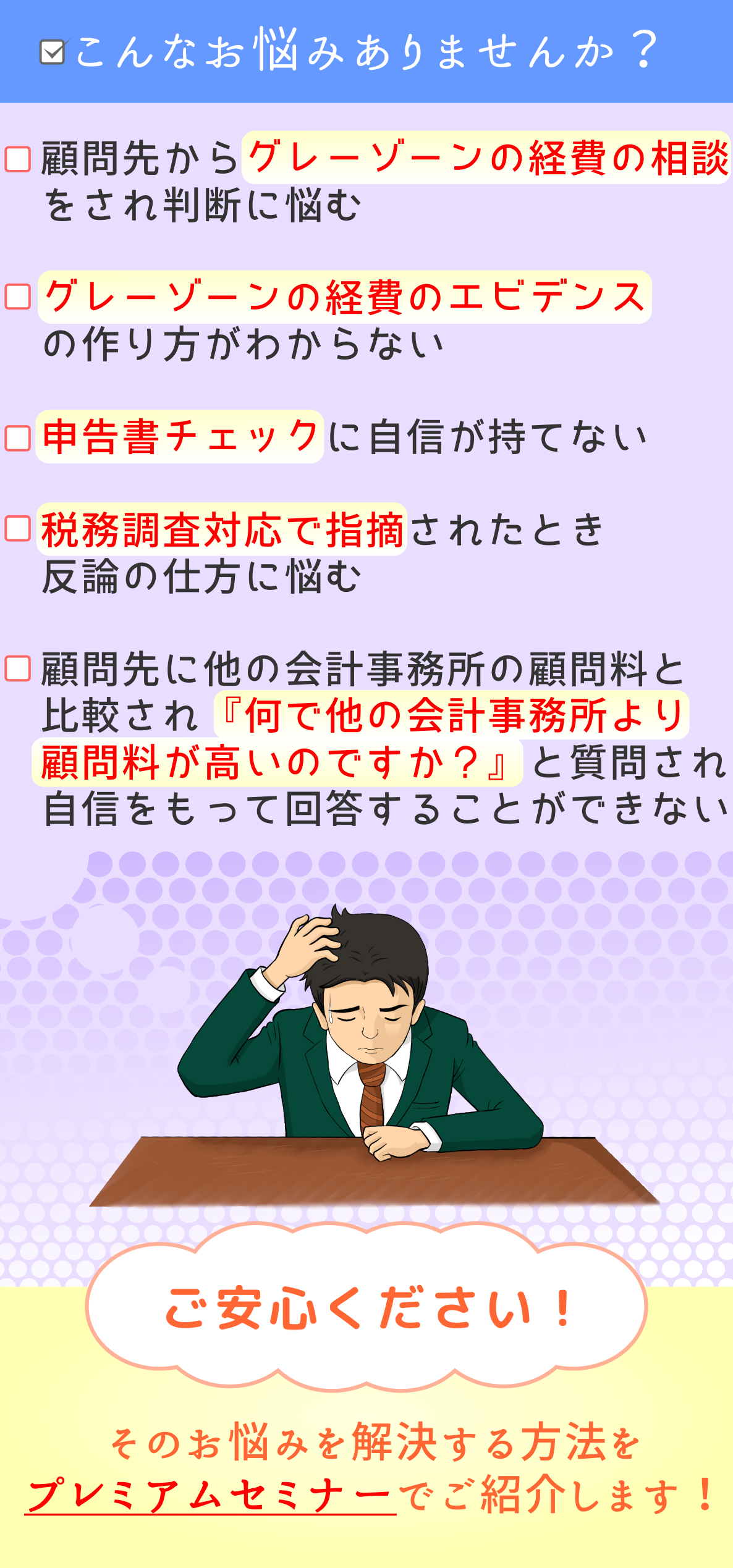

・顧問先からの損害賠償請求の予防

・税理士変更の防止にもなり新規顧客の集客につながる

・顧問契約の成約率がUP

・社内不正の防止にも貢献できる

・キャッシュアウトを防ぐ

・税務調査指摘事項TOP3

・税務調査指摘事項のナンバー1【期ズレ】を防止する方法

・業種別に税務調査の指摘事項は変わる

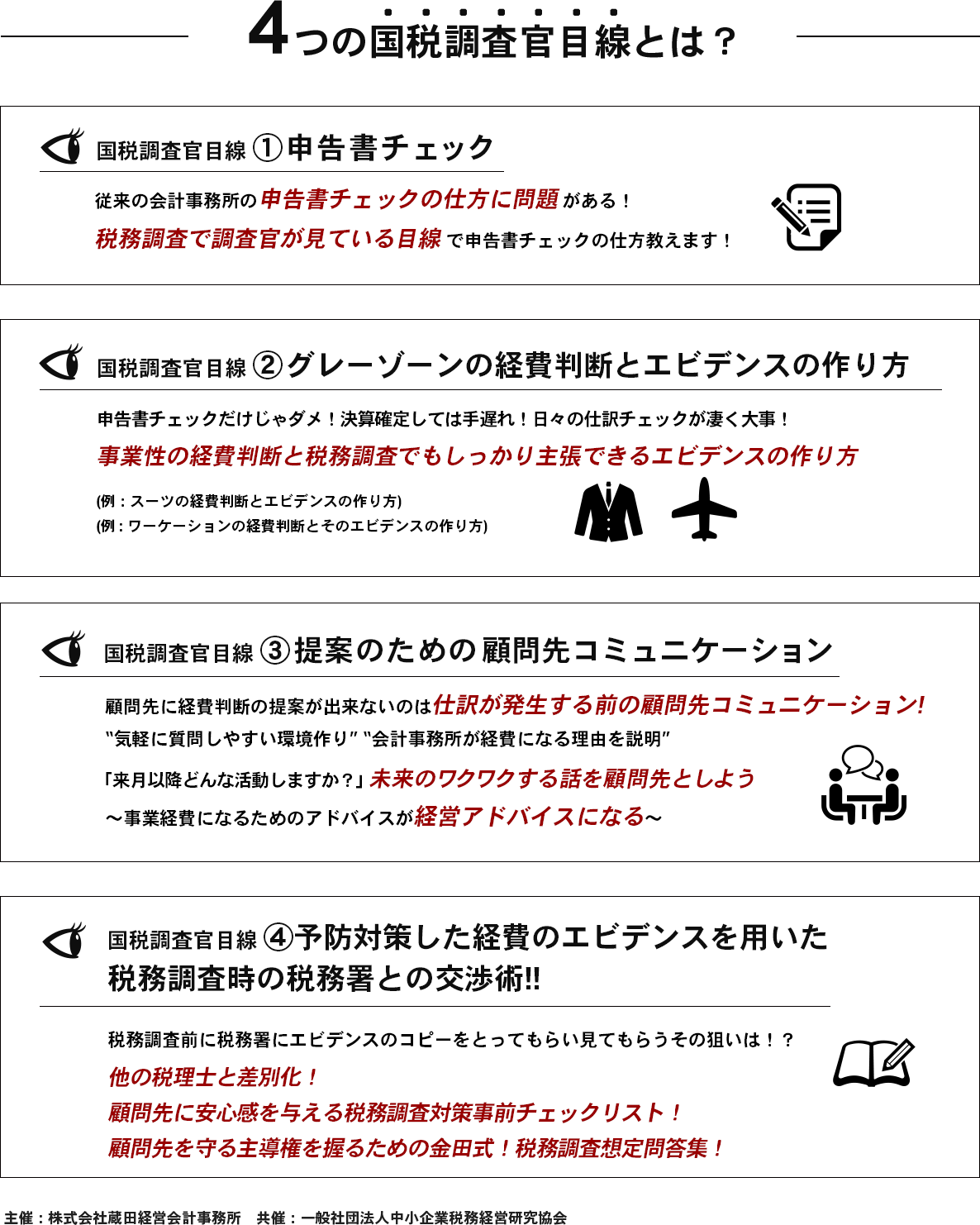

・税務調査で見てる視点で申告書チェック!申告書の採点者は国税調査官だから!

・国税調査官の税務調査レベルは向上しているのか?

・見えないものを見つける能力と見えるものを指摘する能力の違い

・ワーケーションの経費判断について

ゴルフ用品代、ゴルフレッスン、練習費用の経費判断

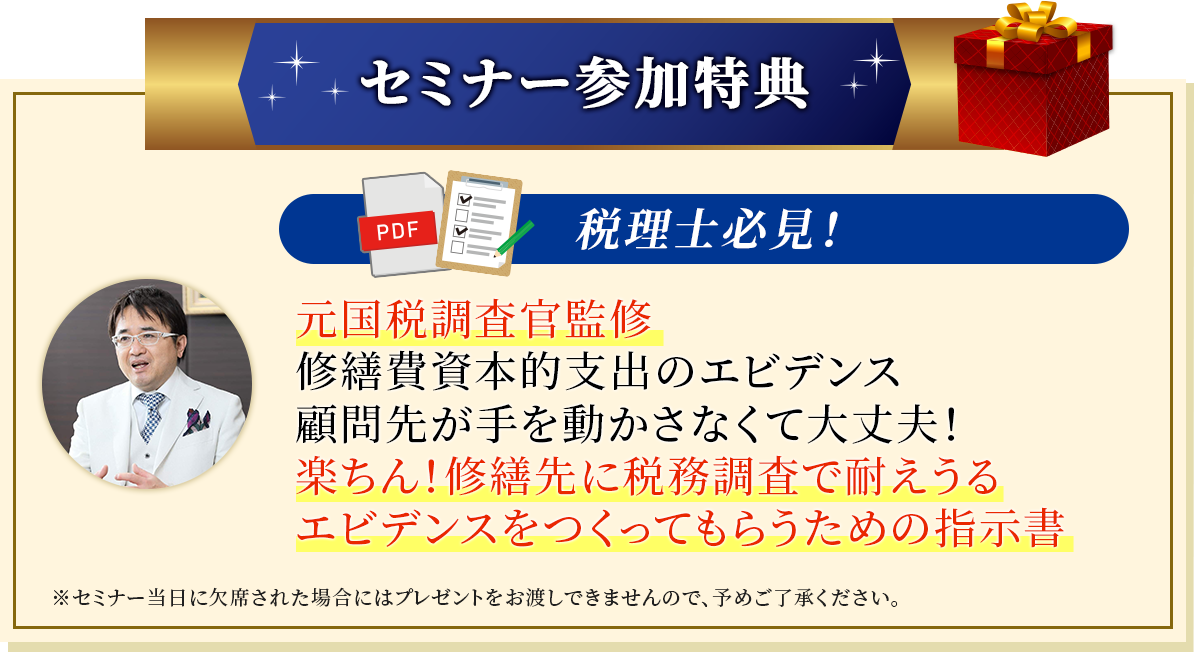

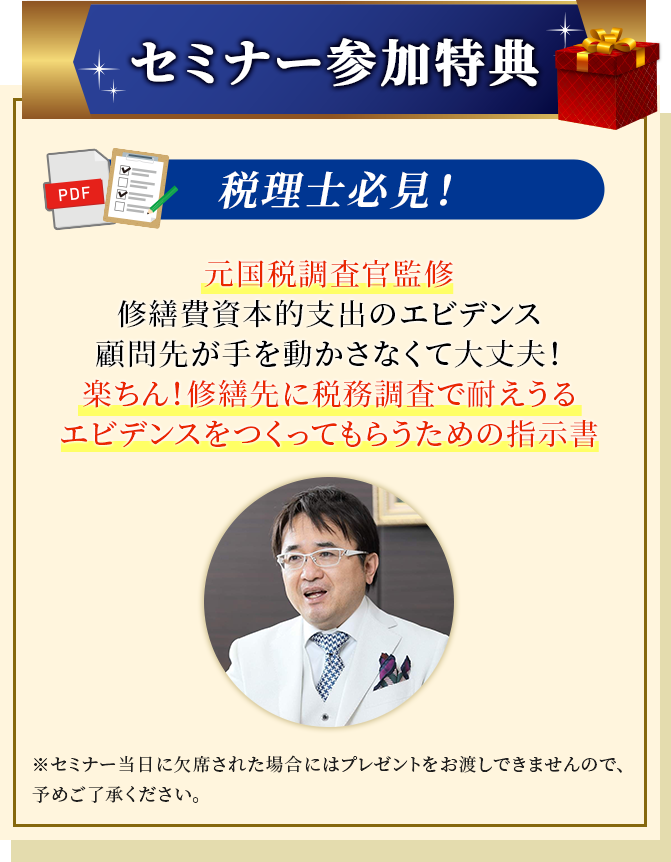

・修繕費資本的支出のエビデンス

1000万級の外壁塗装!!

修繕費資本的支出の判断は後処理ではダメ顧問先へ提案を

・キャバクラで高額になった場合のエビデンス

100万円の領収書がでてきたらどうする?

・ジェットスキーのエビデンス

・テレワーク家事関連費

自宅の管理費・Wi-Fi通信費・水道光熱費をどの程度まで経費に算入できるのか?

・スーツ、高級腕時計、YouTube&Twitter用の衣装&美容関連費用、

仕事中で着るジーンズやTシャツ、ダウンの経費判断について

・フェラーリの経費判断

・ディズニー研修は経費になる?

・月次監査前に準備すべき項目とは

・月次監査時にヒアリングする内容とは

・月次監査後に検証する内容とは

・月次監査の見える化で所長も安心かつ提案の気づきも得られる

・親の意見、冷や酒とエビデンスは後で効く

・『仕訳の摘要欄の表現力』で差がつく一行の価値の積み重ねとは

・些細なことから大きなことまで伝えること、タイミングと相手とは

・修正申告と更正処分の境目は!?

・苦情の窓口は総務課、納税者支援調整官

第一部

予防税務調査アドバイザーとは?

国税調査官目線を持つ税理士がスタンダードの時代へ

予防税務調査アドバイザー研究協会 ディレクター 大野 晃

第二部

蔵田経営会計事務所での国税OBの有効な活用実態事例

予防税務調査アドバイザー研究協会 事務局長 藏田陽一

第三部

4つの国税調査官目線を

元国税調査官が徹底解説!

予防税務調査アドバイザー研究協会 会長 税理士 金田康弘

無料

オンラインで参加可能ですから、遠方の方も是非この機会にお申し込みください。

※お客様都合で欠席される場合、他の回に振り替えが可能です。

他の回への振り替えを希望されない場合、返金はございませんので予めご了承ください。

お問合せ先はこちら

主催:株式会社蔵田経営会計事務所(https://www.kuratakk.jp/)

お問い合わせ先アドレス:info@kuratakk.jp

共催:一般社団法人中小企業税務経営研究協会

渋谷区渋谷1-12-2-5F

電話:03-3400-7060